Jako że jeden z czytelników spytał się mnie co się dzieje z MSP postaram się przedstawić moją opinię na ten temat.

Ogólnie to co widzimy teraz na spółce to powtórzenie sytuacji z ostatnich 3 lat, gdzie zaraz po przyznaniu praw do dywidendy kurs spółki zaczął spadać jak lawina w zimie. Przewidując taką sytuację próbowałem sprzedać spółkę zaraz na początku notowań dnia po przyznaniu praw jednakże mi się nie udało sprzedać jej na otwarciu (zadziałała niechęć do zleceń PKC). I tak zostałem z papierami.

Od sytuacji fundamentalnej nic się nie zmieniło. Spółka nadal jest w dobrej cenie. Raport za I półorcze pokazał zysk netto na akcje na poziomie 6,93 zł, co stanowi spadek o 10% w porównaniu z okresem analogicznym w ubiegłym roku. C/WK wynosi 1,59 a C/Z 7,8, czyli wskaźniki są w normie i cena akcji nie spada z powodu ich wygórowania.

Natomiast z punktu widzenia AT widnieje szansa na zakończenie spadków.

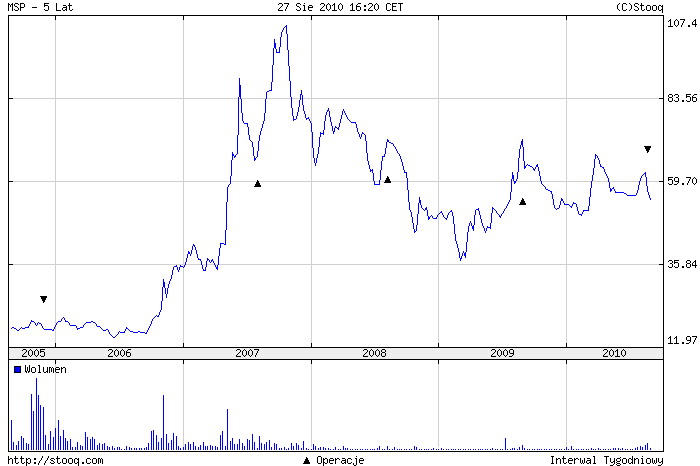

Kurs z uwzględnieniem dywidendy:

Kurs obecnie znajduje się na jednym z poziomów zniesień Fibonaciego liczonych od ostatniego dynamicznego wzrostu akcji w lutym i marcu. Dokładnie jest to poziom 23,6% tamtych wzrostów. Jeżeli ten poziom nie okaże się mocny aby grać pod wybicie lub przynajmniej zatrzymanie spadków najbliższy mocny poziom wsparcia to kwota 50 zł za akcję stanowiąca tegoroczne odpowiednik tegorocznych dołków.

.png)

Kurs bez uwzględnienia dywidendy:

W tym przypadku kurs jest już w okolicy tegorocznych dołków cenowych (low 52 zł), co stanowi bardzo mocny punkt wsparcia dla ceny akcji tej spółki.

W obu przypadkach wolumen dla kolejnych spadków jest coraz mniejszy sugerujący wyczerpywanie się tego ruchu (o ile można w ogóle mówić o analizie wolumenów przy tak mało płynnych spółkach). Dodatkowo wskaźniki np. RSI wskazują na znaczne wyprzedanie kursu (wartość poniżej 30).

Podsumowując:

O ile nie dojdzie do krachu na naszej giełdzie (a ostatnie doniesienia z USA sugerują wręcz cokolwiek innego) patrzyłbym z nadzieją przyszłość i możliwe wyjście z małym zyskiem dla tych co kupili akcje pod dywidendę. Natomiast dla tych co kupili akcje w dłuższym terminie, raport okresowy spółki jest przyzwoity i nie dostarcza żadnych powodów by się martwić o kondycję Mostostalu Płock.

5 komentarzy:

Na kreskach się nie znam, więc opowiem o raporcie. W zaszłym roku spółka miała w kasie 22 mln zł, a teraz ma tylko 4 mln zł. Prawie 18 mln zł czyli ok. 17 % obecnej kapitalizacji odpłynęło. Do tego zobowiązania wzrosły o ponad 7 mln zł i jeszcze spółka spodziewa się spadku przychodów. Od 3 kwartałów spółka bardzo siadła operacyjnie. Fundamentalnie spółka wciąż jest bardzo mocna, ale ja bym sprzedawał.

@ynwestor

to co piszesz jest całkowitą prawdą, jednakże:

- spadek gotówki w kasie spowodowany jest korzystaniem z gotówki do prowadzenia bieżącej działalności

- ten wzrost zobowiązań krótkoterminowych to w związku z wypłatą dywidendy

(za raportem)

Oczywiście nie wyjaśnia to wszystkiego, szczególnie dlaczego spółka zjada gotówkę własną w takim tempie. Mimo wszystko moim zdaniem nie ma powodów do obaw. Spółka na ten rok ma zakontraktowane prawie 90% zaplanowanych przychodów.

Puentą jest że ostatnie spadki nie są związane z znaczącym pogorszeniem sytuacji spółki.

Dlatego ja nie sprzedawałbym teraz, kiedy istnieje duża szansa na odbicie lub nawet wzrosty.

Skąd uzyskać dane z uwzględnieniem dywidend?

@Arek

wykresy ze strony Stooq zawierają wykresy historyczne, gdzie kurs akcji jest przystosowany do wszelkich działań na akcjach zmieniających ich cenę (dywidenda, PP, splity, resplity itd.).

Jak widać na przykładzie tych dwóch wykresów znacznie się one od siebie różnią.

@ Marek

Faktycznie. Gotówka poszła na działalność operacyjną, a to bardzo źle. W ostatnich 4 kwartałach spółka miała - 4,5 mln zł przepływów operacyjnych. 4 wcześniejsze kwartały były 24 mln zł na plusie. Do tego trzeba dodać, że spółka prawie nie inwestuje. Za ostatnie 12 miesięcy wprawdzie mamy 14 mln zł zysków, ale nie są one potwierdzone przepływami, więc rynek odpowiednio wycenia spółkę na C/Z = 7,8. Dodatkowo kurs zaniża prognoza zysku netto za 2010 r. na poziomie 6 mln zł, co daje C/Z = 18 przy obecnym kursie, co nie wygląda już tak kolorowo.

Z natury dość konserwatywnie wyceniam spółki, więc weź to pod uwagę.

Zapraszam do komentowania i dyskusji.

Nie akceptuję wulgaryzmów i komentarzy niedotyczących wpisu, a także z rażącymi błędami ortograficznymi. Takie komentarze i typowy spam z podpisem typu: "Kredyt dla każdego" będą usuwane. Reklamy można kupić przez AdWords lub AdTaily.

Masz jakieś pytanie/sugestię niezwiązaną z postem? Napisz na adres mailowy.